Inventario inicial y consumo de diésel por kilómetro: control financiero y operativo en transporte

Actualizado el 9 de febrero de 2026

Realizar el inventario inicial es fundamental para la estabilidad financiera y la rentabilidad de una empresa. Este proceso permite conocer el stock consignado, los productos terminados, las materias primas y el valor del inventario al comenzar un período contable. En transporte, este control se conecta directamente con el consumo de diésel por kilómetro: si no sabes con precisión lo que tienes en inventario (incluido combustible), tampoco puedes controlar el costo real por km.

Idea central: Inventario inicial + control del consumo de diésel por kilómetro = rentabilidad real. Sin inventarios auditables y sin medición del diésel, las empresas “adivinan” costos y pierden margen en silencio.

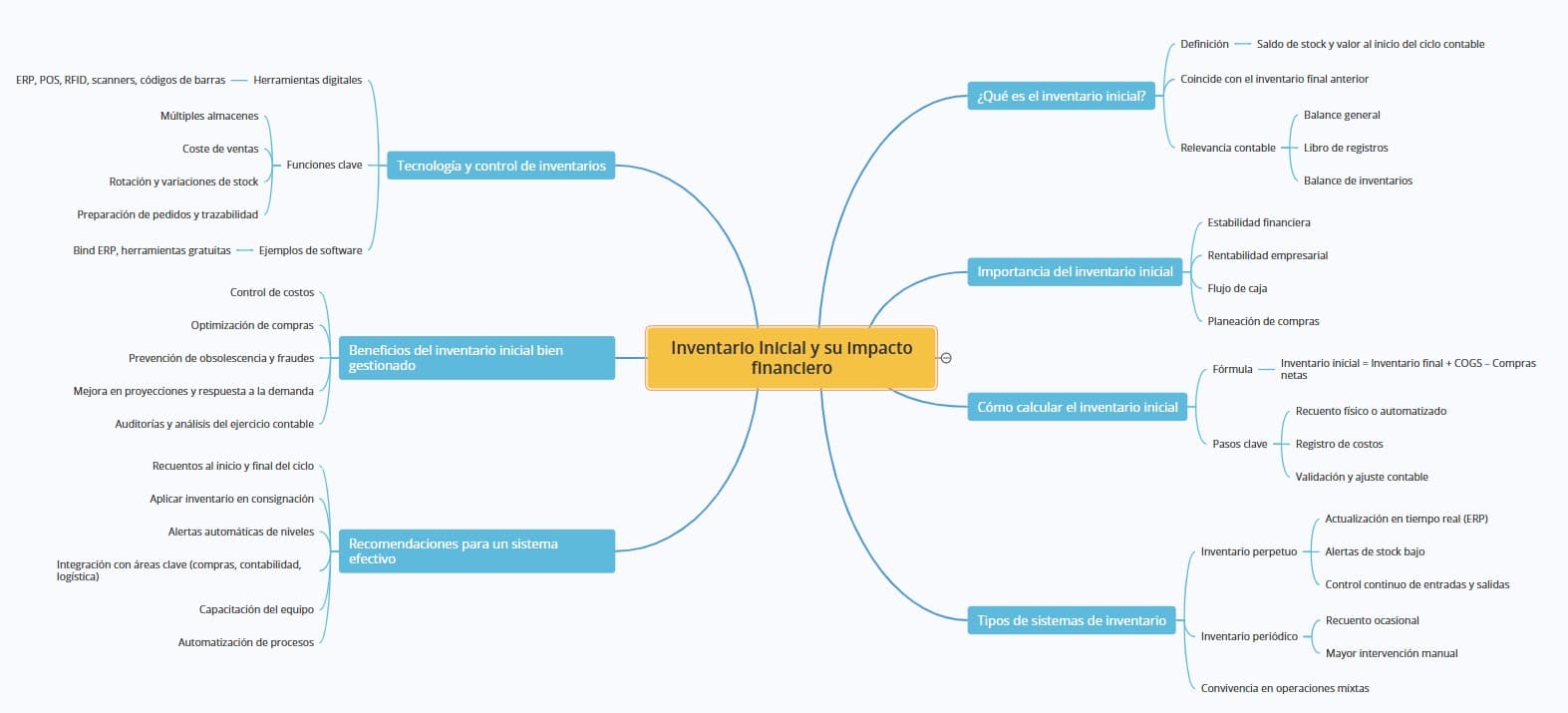

¿Qué es el inventario inicial y por qué es tan importante?

El saldo inicial de inventario representa la cantidad en mano y su valor económico al inicio de un ciclo contable. Este inventario inicial coincide con el inventario final del período anterior.

En contabilidad, el inventario inicial es clave porque impacta directamente en el cálculo del Coste de las Existencias Vendidas (COGS). Según Investopedia, el COGS se determina considerando inventario inicial, compras y el inventario final, lo que define la rentabilidad real del periodo.

En transporte, este mismo principio aplica al combustible: el diésel es uno de los activos más costosos y su control afecta directamente el consumo de diésel por kilómetro.

Fórmula básica del inventario inicial

La fórmula contable fundamental es:

Inventario inicial = Inventario final + Coste de las existencias vendidas – Compras netas

Dato destacable: Si el inventario inicial está mal calculado, el COGS se distorsiona y la empresa puede creer que es rentable cuando en realidad está perdiendo dinero.

Pasos prácticos para calcularlo

- Realiza un recuento físico o automatizado con escáneres y códigos de barras.

- Registra costos de adquisición y costos indirectos asociados.

- Suma inventario final + coste de ventas y resta compras netas.

- Valida con el libro de registros y ajusta diferencias.

Inventarios perpetuos vs periódicos

Las empresas modernas combinan inventarios con tecnología para reducir errores y pérdidas:

| Tipo de inventario | Características | Impacto en control de diésel |

|---|---|---|

| Perpetuo | Actualización en tiempo real con ERP | Permite auditoría continua del consumo de diésel por kilómetro |

| Periódico | Conteos físicos ocasionales | Mayor riesgo de fugas, robos o consumos no detectados |

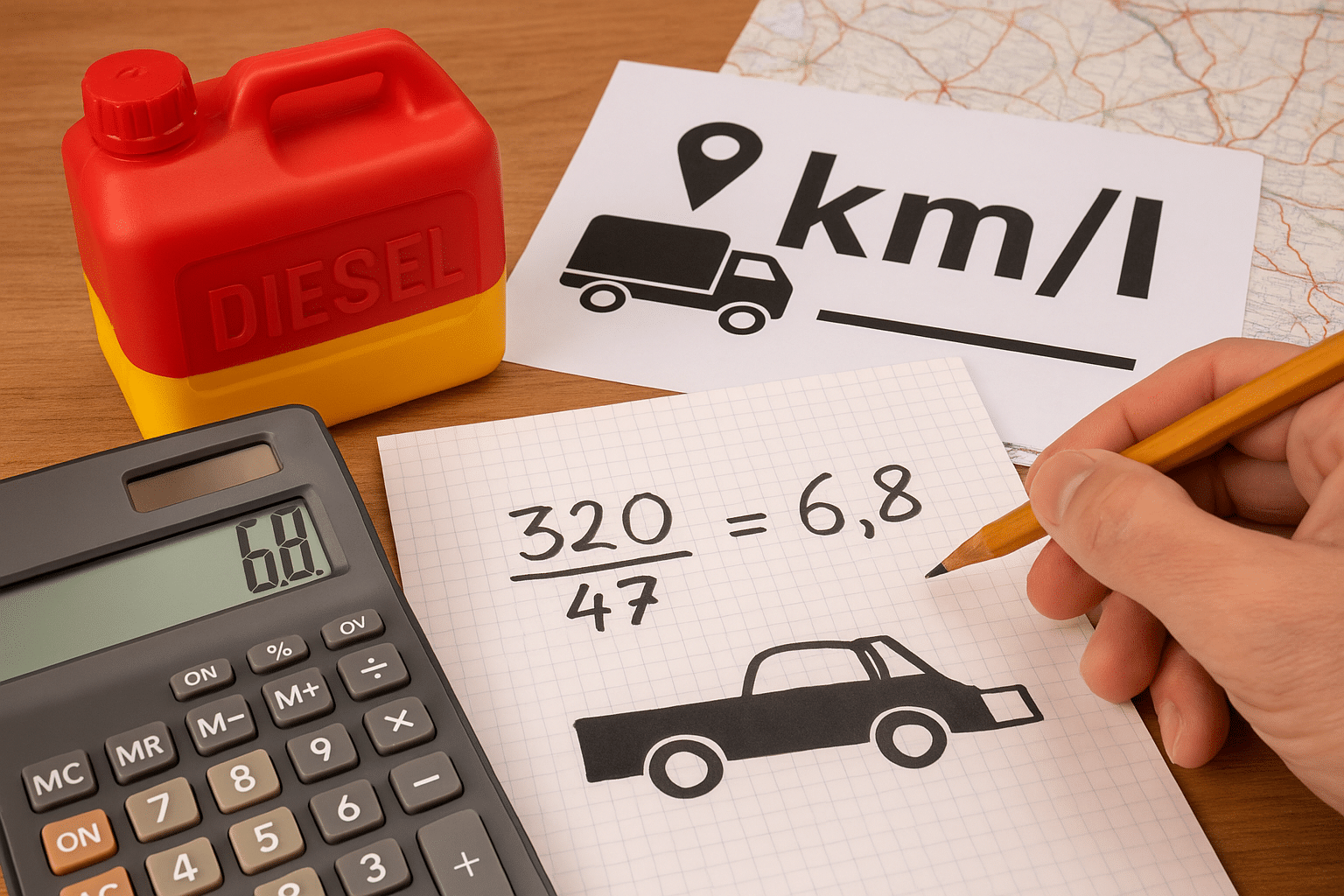

Inventario y consumo de diésel por kilómetro: el vínculo financiero

En el autotransporte, el combustible puede representar la mayor parte del costo operativo. Estudios de costos logísticos muestran que el diésel puede alcanzar hasta el 67–82% de los costos variables en configuraciones pesadas de transporte.

Por eso, controlar inventario de combustible es esencial para medir el consumo de diésel por kilómetro.

Fórmula operativa clave

Consumo de diésel por kilómetro = Litros consumidos ÷ Kilómetros recorridos

Y para costo financiero:

Costo por km = (Litros ÷ Km) × Precio promedio del diésel

Este cálculo permite conectar inventario, consumo y rentabilidad.

Control de inventario y tecnología moderna

- ERP y POS: registran entradas y salidas de mercancías y combustible.

- RFID y códigos de barras: automatizan recuentos y reducen errores humanos.

- Gestión multi-almacén: controla sub-locaciones y stock consignado.

- Alertas inteligentes: detectan variaciones anómalas en consumo y rotación.

Beneficios del inventario inicial bien gestionado

- Refleja el flujo de caja real y evita sorpresas financieras.

- Optimiza compras netas y reduce faltantes.

- Disminuye pérdidas por productos obsoletos o robos.

- Facilita auditorías internas y control antifraude.

- Permite medir con precisión el consumo de diésel por kilómetro.

Recomendaciones para implementar un sistema efectivo

- Realiza inventarios completos al inicio y cierre de cada ciclo contable.

- Integra inventario con compras, logística y contabilidad.

- Configura alertas automáticas sobre niveles críticos.

- Capacita al equipo para reducir errores y fomentar cultura de control.

Lo importante para no ‘adivinar’ tu diésel al cierre del mes

El inventario inicial es el punto de partida para el control real dentro de un ejercicio contable. Su correcta gestión incide en el inventario final, el coste de los bienes vendidos y, en última instancia, la rentabilidad.

En transporte, el mismo principio aplica al combustible: si no controlas inventario y consumo de diésel por kilómetro, el gasto te “sorprende” al cierre del mes. La solución está en procesos auditables y tecnología en tiempo real.

Sigue aprendiendo en Ubícalo: revisa nuestras guías para optimizar tu operación: conoce los indicadores clave del rendimiento de combustible y aprende a medir el nivel de combustible diésel con precisión.

Optimiza tu consumo con UBITANQ IA: controla inventarios de combustible, detecta fugas y obtén alertas inteligentes con UBITANQ IA. Solicita una asesoría directa en Contacto.